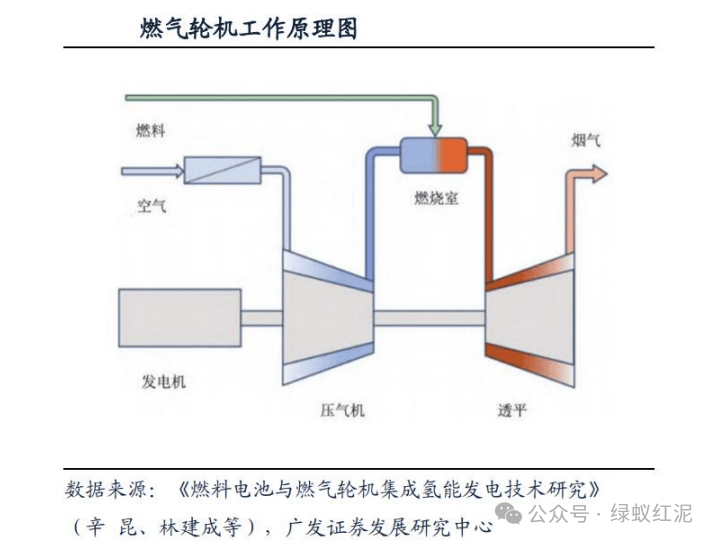

燃气轮机(Gas Turbine)是一种以持续流动的气体为介质、把热能转换为机械功的高速扭转叶轮式动力机械设备。燃气轮机被誉为配备制制业“皇冠上的明珠”,表现了一个国度的工业程度,正在能源供给方面阐扬着举脚轻沉的感化。燃气轮机凭仗其污染小、热效率高、调峰机能好、启动快速、扶植周期短、占地少、投资省等长处,日益遭到人们的青睐,逐步成为能源行业的从力选手。 燃气轮机的工做道理基于布雷顿轮回,包罗压缩、燃烧和膨缩 3 个次要过程。起首,空气通过压气机被压缩后进入燃烧室,取燃料夹杂并燃烧,发生高温高压的燃气;然后,高温高压的燃气通过透平膨缩,带动透平扭转,驱动发电机或其他机械设备运转,将热能转换为机械能。取保守的蒸汽轮机和内燃机比拟,燃气轮机展示出诸多劣势,包罗启动快速、效率高、污染排放较低及便利。这些特征使燃气轮机正在航空、发电和船舶推进、工业发电及油气管道增压输送等多个范畴获得普遍使用。

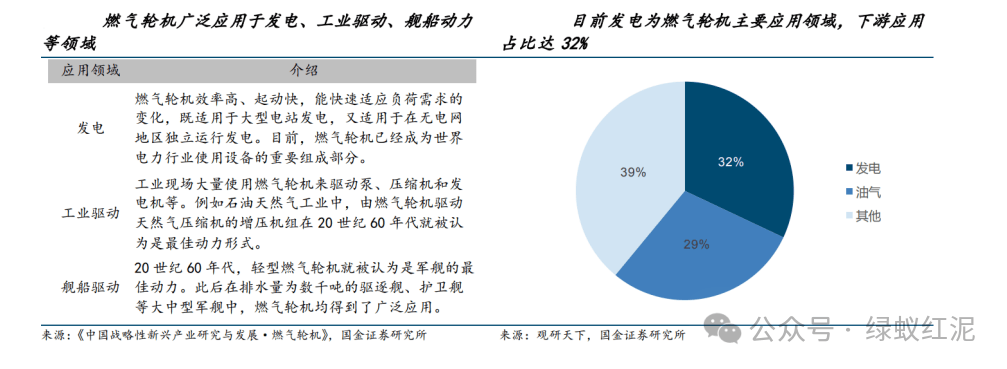

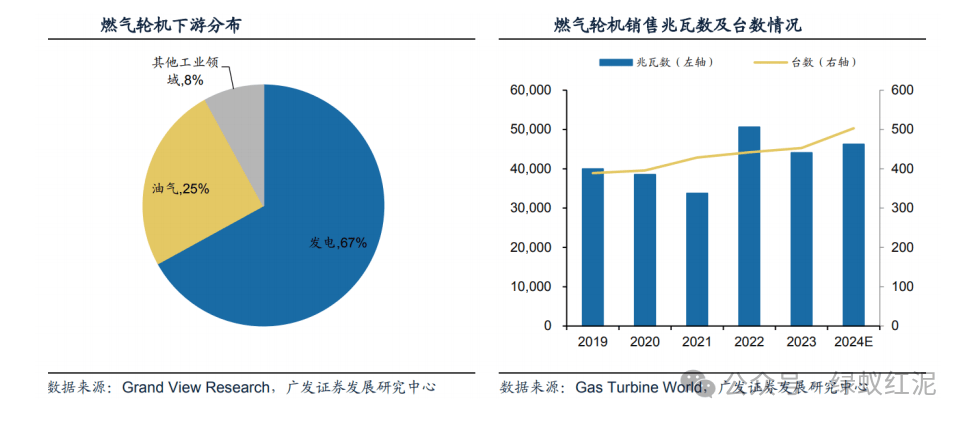

燃气轮机的工做道理基于布雷顿轮回,包罗压缩、燃烧和膨缩 3 个次要过程。起首,空气通过压气机被压缩后进入燃烧室,取燃料夹杂并燃烧,发生高温高压的燃气;然后,高温高压的燃气通过透平膨缩,带动透平扭转,驱动发电机或其他机械设备运转,将热能转换为机械能。取保守的蒸汽轮机和内燃机比拟,燃气轮机展示出诸多劣势,包罗启动快速、效率高、污染排放较低及便利。这些特征使燃气轮机正在航空、发电和船舶推进、工业发电及油气管道增压输送等多个范畴获得普遍使用。 燃气轮机机能优胜,普遍使用于发电、工业驱动、舰船动力等范畴。比拟柴油机和蒸汽轮机,燃气轮机具有体积小,布局紧凑;声低,活动平稳,振动小;单机功率大,功率分量比大,起动加快性好;润滑油耗损低,调养量小,办理人员少;靠得住性高,可操纵率高档特点和劣势,普遍使用于发电、石油化工、天然气输送及航空、舰船、铁运输等范畴。具体从下逛使用环境来看,按照不雅研全国,目前发电为燃气轮机次要使用范畴,下逛使用达到了 32%;其次是油气范畴,占比为 29%,舰船等其他范畴占比39%。

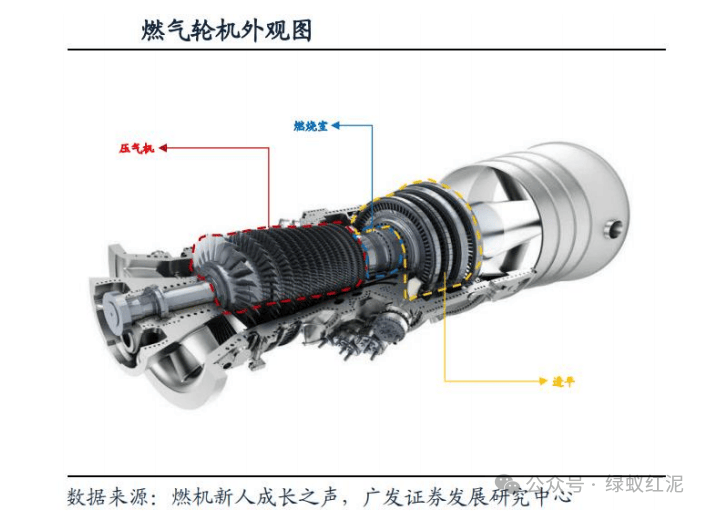

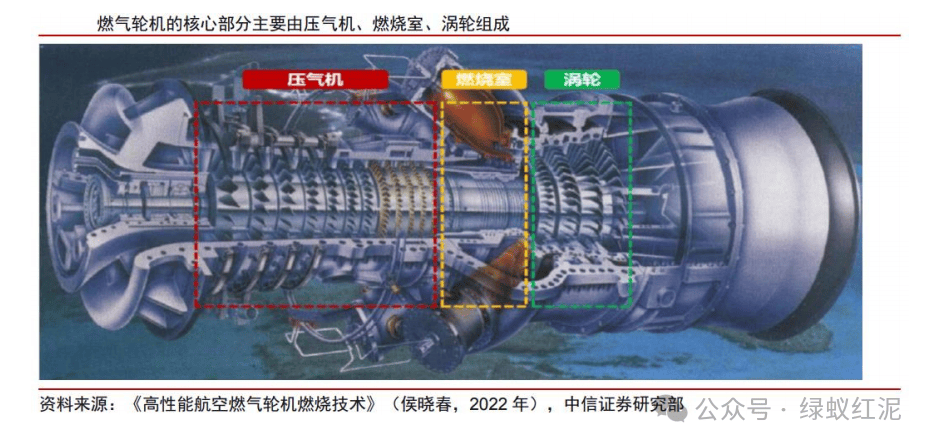

燃气轮机机能优胜,普遍使用于发电、工业驱动、舰船动力等范畴。比拟柴油机和蒸汽轮机,燃气轮机具有体积小,布局紧凑;声低,活动平稳,振动小;单机功率大,功率分量比大,起动加快性好;润滑油耗损低,调养量小,办理人员少;靠得住性高,可操纵率高档特点和劣势,普遍使用于发电、石油化工、天然气输送及航空、舰船、铁运输等范畴。具体从下逛使用环境来看,按照不雅研全国,目前发电为燃气轮机次要使用范畴,下逛使用达到了 32%;其次是油气范畴,占比为 29%,舰船等其他范畴占比39%。 燃气轮机布局复杂,压气机、燃烧室和透平是三大焦点部件。燃气轮机由压气机、燃烧室、透平(涡轮)、滑油系统、燃料系统、进气系统、排气系统、通风系统、节制系统等部门构成,此中压气机、燃烧室和透平是燃气轮机的焦点组件。

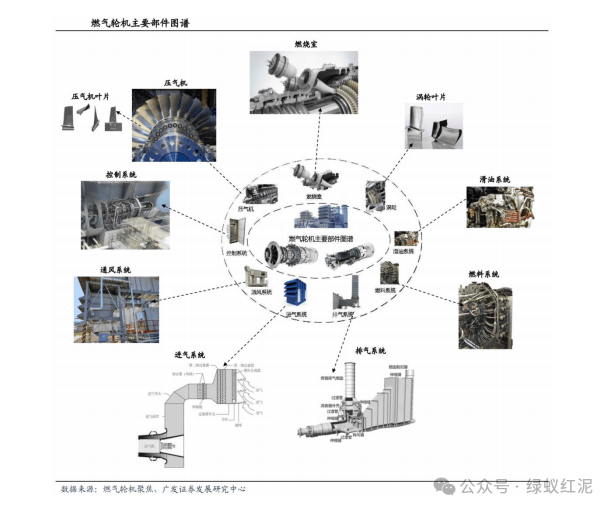

燃气轮机布局复杂,压气机、燃烧室和透平是三大焦点部件。燃气轮机由压气机、燃烧室、透平(涡轮)、滑油系统、燃料系统、进气系统、排气系统、通风系统、节制系统等部门构成,此中压气机、燃烧室和透平是燃气轮机的焦点组件。

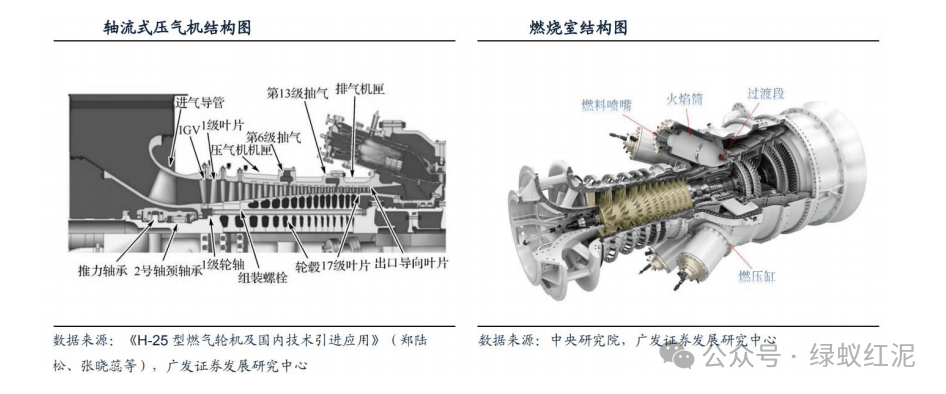

压气机通过吸入空气并颠末逐级加快和增压,最终发生高压气体。压气机次要分为三种,别离是轴流式压气机、离心式压气机和活塞式压气机。正在大中型燃气轮机中常用的是轴流式压气机,其特点为级压比小但级数多、流量大、效率高。轴流式压气机遇有很多叶片,外形雷同于螺旋桨,分为“动叶”和“静叶”两种,此中“动叶”正在扭转的过程中将气流向后推,此时气流的温度和压力城市升高,“静叶”的次要感化是将因“动叶”的感化而发生扭转的气流扶引回轴内,使之以准确的角度进入下一组转子,凡是一组“动叶”和一组“静叶”被称为一级,每级凡是的级压比正在 1。15-1。35 之间,即每级可增压 1。15-1。35。燃烧室最根基功能是使燃料取压气机送来的一部门高压气体正在燃烧室进行无效的燃烧,另一部门压缩气体取燃烧后构成的燃烧产品平均地掺混,将其温度降低到燃气透平进口的初温程度,以便送到燃气透平中,同时燃烧室能节制 NOx 的生成,使燃气透平的排气合适环保尺度的要求。燃烧室按照气流流动可分为逆流式和顺流式,按总体布局划分则可分为圆管型、分担型、环型和环管型。燃烧室次要由燃料喷嘴、燃烧端盖组件、燃料喷嘴外缸、火焰筒、过渡段、导流衬套、后缸、联焰管等组件形成。

压气机通过吸入空气并颠末逐级加快和增压,最终发生高压气体。压气机次要分为三种,别离是轴流式压气机、离心式压气机和活塞式压气机。正在大中型燃气轮机中常用的是轴流式压气机,其特点为级压比小但级数多、流量大、效率高。轴流式压气机遇有很多叶片,外形雷同于螺旋桨,分为“动叶”和“静叶”两种,此中“动叶”正在扭转的过程中将气流向后推,此时气流的温度和压力城市升高,“静叶”的次要感化是将因“动叶”的感化而发生扭转的气流扶引回轴内,使之以准确的角度进入下一组转子,凡是一组“动叶”和一组“静叶”被称为一级,每级凡是的级压比正在 1。15-1。35 之间,即每级可增压 1。15-1。35。燃烧室最根基功能是使燃料取压气机送来的一部门高压气体正在燃烧室进行无效的燃烧,另一部门压缩气体取燃烧后构成的燃烧产品平均地掺混,将其温度降低到燃气透平进口的初温程度,以便送到燃气透平中,同时燃烧室能节制 NOx 的生成,使燃气透平的排气合适环保尺度的要求。燃烧室按照气流流动可分为逆流式和顺流式,按总体布局划分则可分为圆管型、分担型、环型和环管型。燃烧室次要由燃料喷嘴、燃烧端盖组件、燃料喷嘴外缸、火焰筒、过渡段、导流衬套、后缸、联焰管等组件形成。 透平的感化是使燃烧室的高温高压气体驱动叶轮和转子动弹,将储存正在高温高压燃气中的能量为机械功,此中一部门用来带动压气机工做压缩空气,多余的部门才做为燃气轮机的无效功输出,带动负荷。大要有快要 2/3 的能量都用来带动压气机。按照通过转子流道的流体径可将透等分为轴流式和径流式两种,轴流式透平的气流标的目的是轴向的,而当流体径全体上处于一个垂曲于扭转轴的平面上时,则称为径流式透平。燃气轮机的分类体例多样。按照利用对象能够分为航空策动机、舰船用燃气轮机、工业用燃气轮机。按照功率范畴能够分成沉型燃气轮机、中型燃气轮机和轻型燃气轮机。此中沉型燃气轮机次要用做于城市电网,中型燃气轮机次要用做于工业发电、船舶发电、管道增压、坦克机车等,轻型燃气轮机次要用做于分布式发电。此外,沉型燃气轮机能够按燃烧温度分级,E 级、F 级、G/H、J 级燃气轮机的透平转子进口温度别离正在 1200℃、1300℃、1400℃、1600℃。

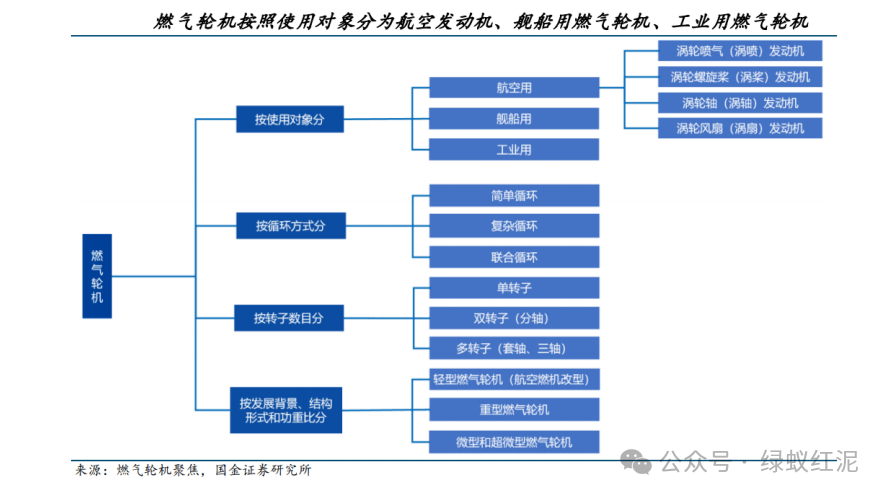

透平的感化是使燃烧室的高温高压气体驱动叶轮和转子动弹,将储存正在高温高压燃气中的能量为机械功,此中一部门用来带动压气机工做压缩空气,多余的部门才做为燃气轮机的无效功输出,带动负荷。大要有快要 2/3 的能量都用来带动压气机。按照通过转子流道的流体径可将透等分为轴流式和径流式两种,轴流式透平的气流标的目的是轴向的,而当流体径全体上处于一个垂曲于扭转轴的平面上时,则称为径流式透平。燃气轮机的分类体例多样。按照利用对象能够分为航空策动机、舰船用燃气轮机、工业用燃气轮机。按照功率范畴能够分成沉型燃气轮机、中型燃气轮机和轻型燃气轮机。此中沉型燃气轮机次要用做于城市电网,中型燃气轮机次要用做于工业发电、船舶发电、管道增压、坦克机车等,轻型燃气轮机次要用做于分布式发电。此外,沉型燃气轮机能够按燃烧温度分级,E 级、F 级、G/H、J 级燃气轮机的透平转子进口温度别离正在 1200℃、1300℃、1400℃、1600℃。

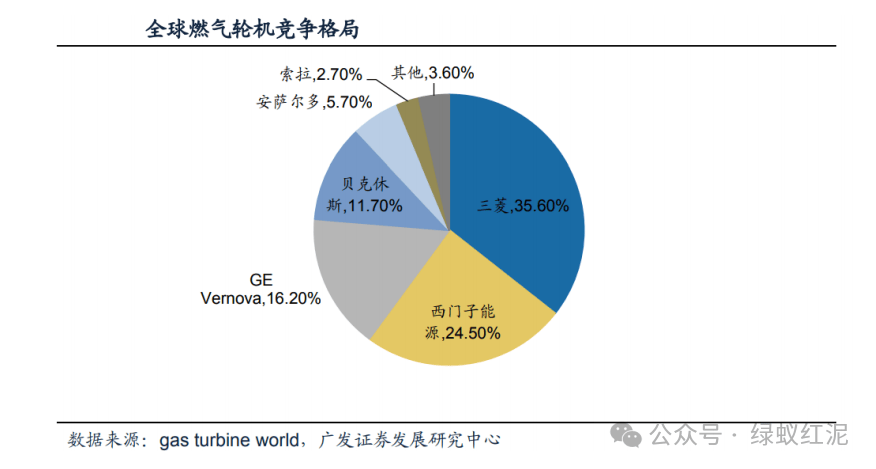

外资垄断零件市场,国内配套商兴起中。目前全球燃气轮机市场次要为三菱、西门子能源、GE 等公司垄断。中国燃气轮机发电量占全国总发电量的比例稳步提拔,可是比拟国外仍有较大差距。燃气轮机市场高度集中,三菱、西门子、GE 把控全球约 80%份额。燃气轮机的全球龙头次要包罗三菱沉工、西门子能源、通用(GEVernova)等,按照 straitsresearch,以上三家占领全球 76%的份额。三菱的燃气轮机以日本为次要市场,GE、西门子、索拉(卡特彼勒子公司)正在市场占领支流。沉型燃气轮机的国产化仍正在上。国内燃气轮机厂商目前仍以轻型燃气轮机为从,沉型燃机的国产化率较低,当前可以或许贸易化的国产最大机型为 110MW,而外资最大机型可以或许做到 600-700MW。国产次要厂商包罗东方电气、结合沉燃(上海电气参股)、航策动力等。

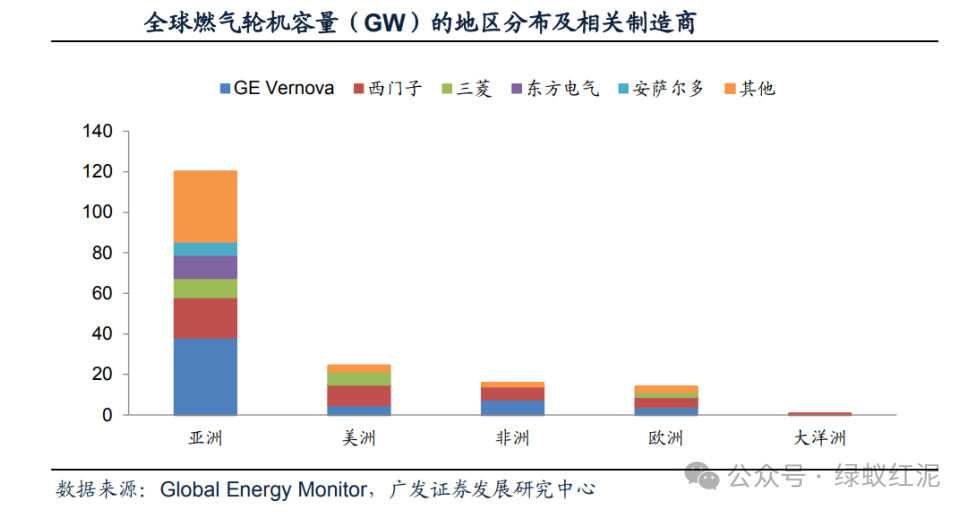

外资垄断零件市场,国内配套商兴起中。目前全球燃气轮机市场次要为三菱、西门子能源、GE 等公司垄断。中国燃气轮机发电量占全国总发电量的比例稳步提拔,可是比拟国外仍有较大差距。燃气轮机市场高度集中,三菱、西门子、GE 把控全球约 80%份额。燃气轮机的全球龙头次要包罗三菱沉工、西门子能源、通用(GEVernova)等,按照 straitsresearch,以上三家占领全球 76%的份额。三菱的燃气轮机以日本为次要市场,GE、西门子、索拉(卡特彼勒子公司)正在市场占领支流。沉型燃气轮机的国产化仍正在上。国内燃气轮机厂商目前仍以轻型燃气轮机为从,沉型燃机的国产化率较低,当前可以或许贸易化的国产最大机型为 110MW,而外资最大机型可以或许做到 600-700MW。国产次要厂商包罗东方电气、结合沉燃(上海电气参股)、航策动力等。 亚太地域从导燃气轮机市场,全球制制商竞逐高潜力区域。亚太地域已成为全球燃气轮机市场的焦点增加引擎,展示出强劲的需求潜力和扩张态势。亚太地域的能源布局调整和环保政策鞭策了对天然气发电的依赖,特别是正在中国、印度等新兴经济体,对低碳高效能源的需求持续攀升。其次,生齿增加取工业化历程加剧了对电力靠得住性和可持续性的需求,这为燃气轮机市场创制了庞大的成长空间。此外,亚太国度鼎力支撑天然气根本设备的扶植,从合作款式来看,GEVernova 凭仗强大的手艺领先性和品牌认知度占领从导地位,但本土制制商如东方电气正敏捷兴起,抢占主要的区域性市场份额。比拟之下,非洲和大洋洲市场虽体量较小,但其将来的高增加潜力使其成为国际厂商新的计谋结构沉点。燃气轮机市场所作正正在从手艺驱动转向分析计谋,包罗成本劣势、区域顺应性以及取洁净能源的融合成长能力,这将决定厂商正在将来的市场地位。

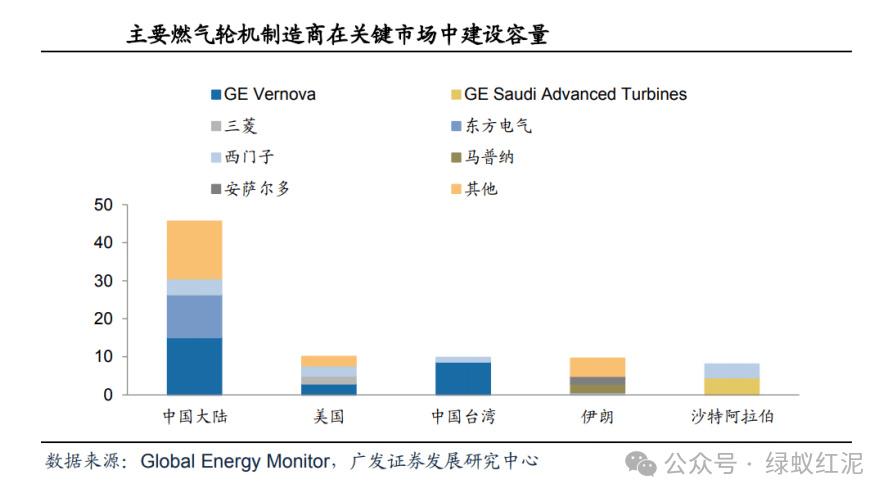

亚太地域从导燃气轮机市场,全球制制商竞逐高潜力区域。亚太地域已成为全球燃气轮机市场的焦点增加引擎,展示出强劲的需求潜力和扩张态势。亚太地域的能源布局调整和环保政策鞭策了对天然气发电的依赖,特别是正在中国、印度等新兴经济体,对低碳高效能源的需求持续攀升。其次,生齿增加取工业化历程加剧了对电力靠得住性和可持续性的需求,这为燃气轮机市场创制了庞大的成长空间。此外,亚太国度鼎力支撑天然气根本设备的扶植,从合作款式来看,GEVernova 凭仗强大的手艺领先性和品牌认知度占领从导地位,但本土制制商如东方电气正敏捷兴起,抢占主要的区域性市场份额。比拟之下,非洲和大洋洲市场虽体量较小,但其将来的高增加潜力使其成为国际厂商新的计谋结构沉点。燃气轮机市场所作正正在从手艺驱动转向分析计谋,包罗成本劣势、区域顺应性以及取洁净能源的融合成长能力,这将决定厂商正在将来的市场地位。 全球燃气轮机市场展示出庞大的成长潜力,分歧区域的多元需求进一步拓宽了市场空间。中国市场以复杂的需求体量和快速增加的拆机容量,成为燃气轮机制制商的焦点合作地,GEVernova、西门子等国际巨头通过取当地企业合做,强化了正在华结构。中东地域正在能源转型鞭策下需求强劲,沙特和伊朗等国的大规模投资为燃气轮机市场注入活力,同时强化了当地制制能力。美国等成熟市场正在保守发电范畴增量无限,但更沉视高效、环保手艺的升级,而且具有 AIDC 这一新增量。全体来看,燃气轮机市场正迈向区域差同化和手艺升级并行的成长径,广漠的市场空间为全球制制商供给了持续扩张的契机,同时也将加快市场所作款式的演变。

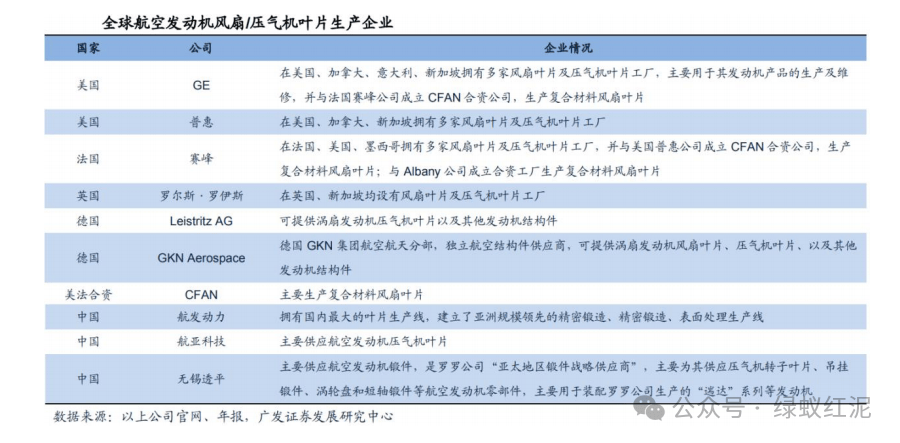

全球燃气轮机市场展示出庞大的成长潜力,分歧区域的多元需求进一步拓宽了市场空间。中国市场以复杂的需求体量和快速增加的拆机容量,成为燃气轮机制制商的焦点合作地,GEVernova、西门子等国际巨头通过取当地企业合做,强化了正在华结构。中东地域正在能源转型鞭策下需求强劲,沙特和伊朗等国的大规模投资为燃气轮机市场注入活力,同时强化了当地制制能力。美国等成熟市场正在保守发电范畴增量无限,但更沉视高效、环保手艺的升级,而且具有 AIDC 这一新增量。全体来看,燃气轮机市场正迈向区域差同化和手艺升级并行的成长径,广漠的市场空间为全球制制商供给了持续扩张的契机,同时也将加快市场所作款式的演变。 空心叶片、复材叶片市场由欧美企业从导,国际航空策动机巨头具有曲属工场。涡扇策动机电扇叶片、压气机低压级叶片所用的空心叶片、复合材料叶片对材料及制制工艺的要求较高,国内起步相对较晚,目前国际市场仍以欧美企业为从导。GE、赛峰、罗罗、普惠等国际航空策动机巨头均具有曲属工场,或取合做公司成立合伙工场,如 Albany/Safran 合伙工场、CFAN 公司。中国公司锻制手艺前进显著,锻制叶片财产正向中国转移。美国、、英国的锻制手艺较强,正在加工设备等方面也具有劣势,但跟着中国锻制手艺的不竭提拔,国产锻制叶片具备全球合作力。从成本角度考虑,国际航空策动机巨头加大了对中国锻制叶片的采购力度,航策动力、航亚科技、无锡透平等公司先后获得锻制叶片大单,锻制叶片财产正向中国转移。

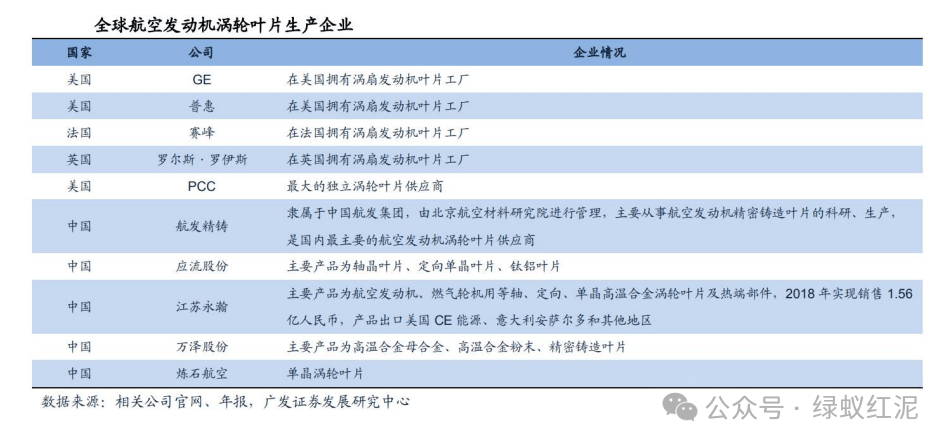

空心叶片、复材叶片市场由欧美企业从导,国际航空策动机巨头具有曲属工场。涡扇策动机电扇叶片、压气机低压级叶片所用的空心叶片、复合材料叶片对材料及制制工艺的要求较高,国内起步相对较晚,目前国际市场仍以欧美企业为从导。GE、赛峰、罗罗、普惠等国际航空策动机巨头均具有曲属工场,或取合做公司成立合伙工场,如 Albany/Safran 合伙工场、CFAN 公司。中国公司锻制手艺前进显著,锻制叶片财产正向中国转移。美国、、英国的锻制手艺较强,正在加工设备等方面也具有劣势,但跟着中国锻制手艺的不竭提拔,国产锻制叶片具备全球合作力。从成本角度考虑,国际航空策动机巨头加大了对中国锻制叶片的采购力度,航策动力、航亚科技、无锡透平等公司先后获得锻制叶片大单,锻制叶片财产正向中国转移。 动机的气道中,涡轮入口温度跨越 1600℃,同时叶片需要承受策动机起动、泊车轮回的高温燃气冲刷、温度交变、高转速下的离心力等,这就要求合金材料正在高温下具有必然蠕变强度、热机械委靡强度、抗硫化介质侵蚀等。因为工劣,对材料、工艺要求极高,涡轮叶片凡是由高温合金材料精铸而成。高机能、长命命的涡轮精铸叶片均由欧美企业供给,GE、赛峰、罗罗、普惠等国际航空策动机巨头均有曲属涡轮叶片工场,PCC 公司是最大的涡轮叶片供应商。俄罗斯的涡轮叶片可满脚机能需求,但正在利用寿命和经济性上远不如欧美产物。国内企业前进显著,航发精铸、应流股份等多家公司涡轮叶片实现冲破,成长空间较大。颠末多年成长,国内涡轮叶片手艺前进显著,此中,航发精铸实现涡轮叶片的不变供应,叶片机能和寿命不竭提拔,是国内最次要的涡轮叶片供应商;应流股份、江苏永瀚、万泽股份实现手艺冲破,成功进入中国航发的供应商序列。目前国内军品列拆加快,平易近航需求较大,涡轮叶片具有较大成长空间。

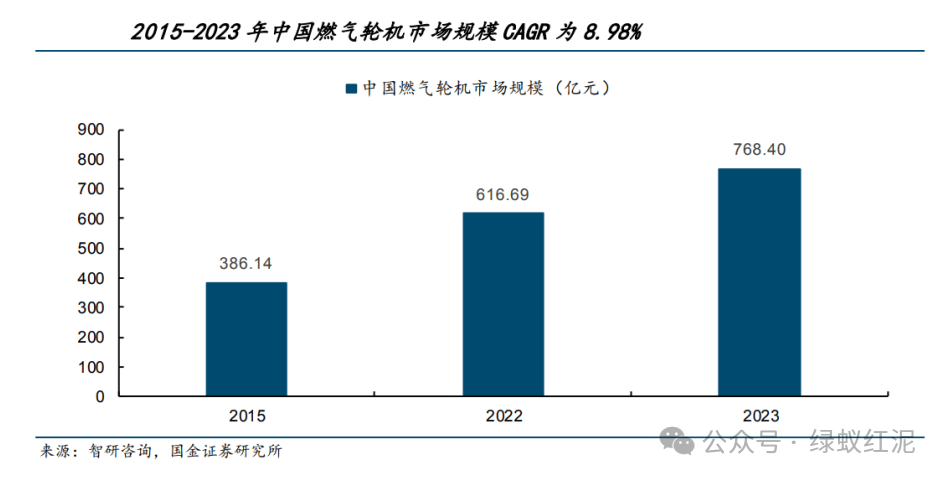

动机的气道中,涡轮入口温度跨越 1600℃,同时叶片需要承受策动机起动、泊车轮回的高温燃气冲刷、温度交变、高转速下的离心力等,这就要求合金材料正在高温下具有必然蠕变强度、热机械委靡强度、抗硫化介质侵蚀等。因为工劣,对材料、工艺要求极高,涡轮叶片凡是由高温合金材料精铸而成。高机能、长命命的涡轮精铸叶片均由欧美企业供给,GE、赛峰、罗罗、普惠等国际航空策动机巨头均有曲属涡轮叶片工场,PCC 公司是最大的涡轮叶片供应商。俄罗斯的涡轮叶片可满脚机能需求,但正在利用寿命和经济性上远不如欧美产物。国内企业前进显著,航发精铸、应流股份等多家公司涡轮叶片实现冲破,成长空间较大。颠末多年成长,国内涡轮叶片手艺前进显著,此中,航发精铸实现涡轮叶片的不变供应,叶片机能和寿命不竭提拔,是国内最次要的涡轮叶片供应商;应流股份、江苏永瀚、万泽股份实现手艺冲破,成功进入中国航发的供应商序列。目前国内军品列拆加快,平易近航需求较大,涡轮叶片具有较大成长空间。 2015-2023 年我国燃气轮机市场规模稳健增加。我国燃气轮机行业成长遭到国度政策鼎力支撑,市场规模持续增加,2015-2023 年 CAGR 为 8。98%

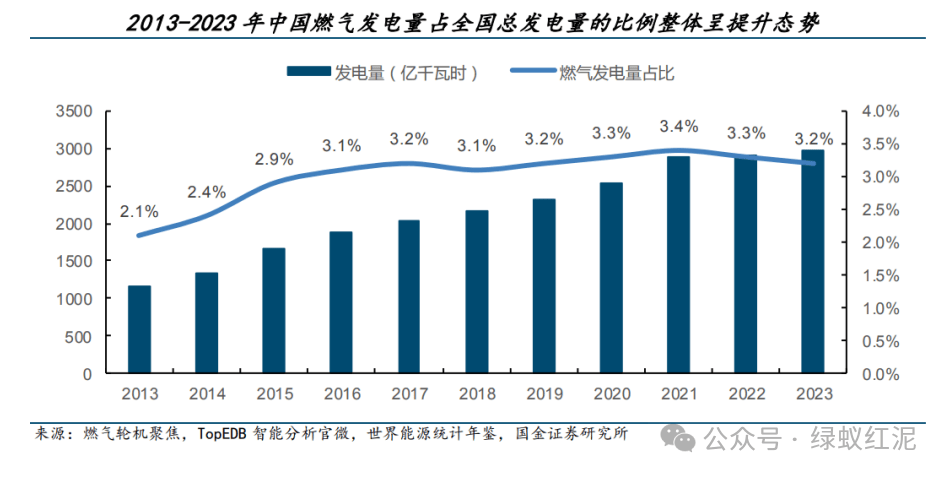

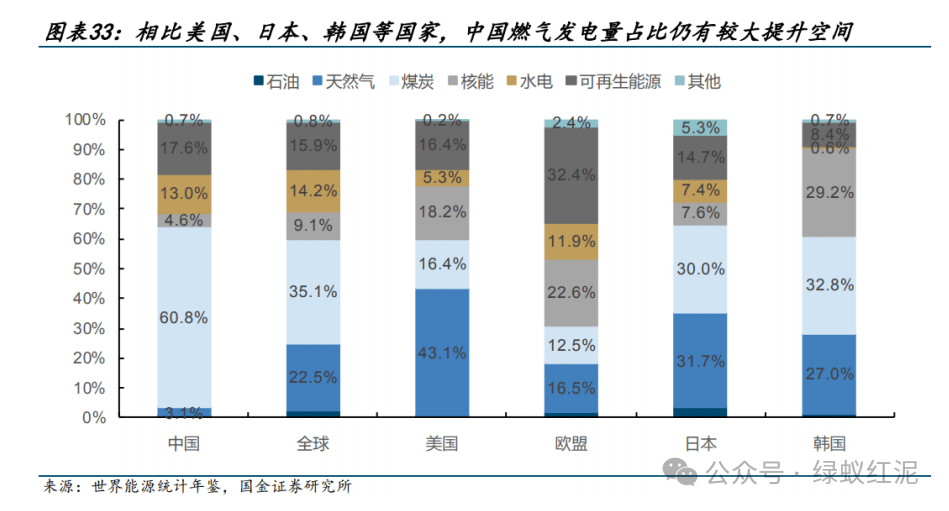

2015-2023 年我国燃气轮机市场规模稳健增加。我国燃气轮机行业成长遭到国度政策鼎力支撑,市场规模持续增加,2015-2023 年 CAGR 为 8。98% 中国燃气轮机发电量占全国总发电量的比例稳步提拔,可是比拟国外仍有较大差距。2013-2023 年,中国燃气发电量稳健增加,期间复合增加率为 9。85%。天然气发电量占全国总发电量比沉从 2。1%逐渐上升至 3。2%摆布,一直没能冲破 3。5%。取世界(地域)比拟,远低于全球平均程度(23%),显著低于美国(43%),日本(32%),韩国(27%),将来我国燃气发电量仍有较大的提拔空间。

中国燃气轮机发电量占全国总发电量的比例稳步提拔,可是比拟国外仍有较大差距。2013-2023 年,中国燃气发电量稳健增加,期间复合增加率为 9。85%。天然气发电量占全国总发电量比沉从 2。1%逐渐上升至 3。2%摆布,一直没能冲破 3。5%。取世界(地域)比拟,远低于全球平均程度(23%),显著低于美国(43%),日本(32%),韩国(27%),将来我国燃气发电量仍有较大的提拔空间。

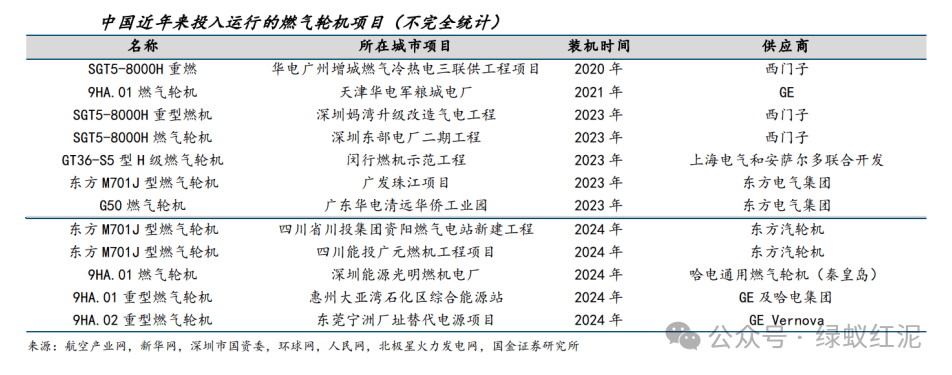

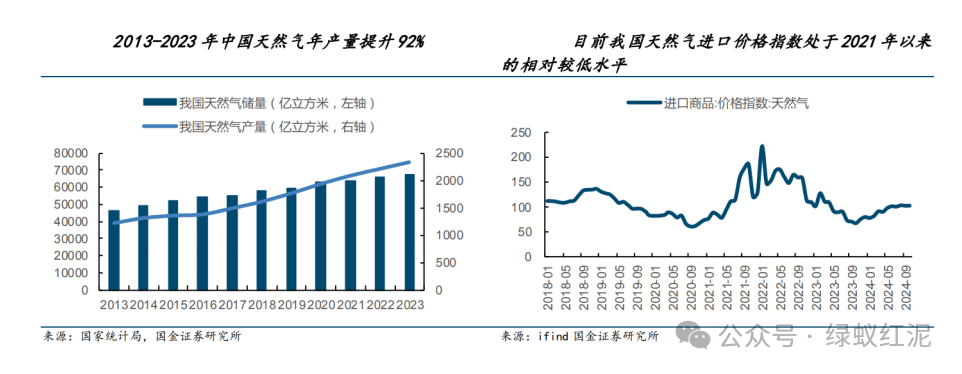

第一,我国燃气轮机需求较为兴旺,近年来正在运营的燃气轮机较多,例如天津华电军粮城电厂项目、四川能投广元燃机工程项目等,供应商次要来自西门子、GE、上海电气、电气、东方汽轮机等等。将来跟着国产化持续推进,无望支持中国气电占比提拔。第二,我国天然气产量持续提拔,中国天然气价钱维持正在相对较低程度。按照国度统计局,2013-2023年我国天然气储量从 4。64 万亿 m³提拔到 6。74 万亿 m³,增加 45%;年产量从 1209 亿 m³提拔到 2324亿 m³,增加 92%,供给端较为丰硕。截至 10M24,我国进口天然气价钱指数为 102。5,无望支持中国将来天然气发电率进一步提拔。

第一,我国燃气轮机需求较为兴旺,近年来正在运营的燃气轮机较多,例如天津华电军粮城电厂项目、四川能投广元燃机工程项目等,供应商次要来自西门子、GE、上海电气、电气、东方汽轮机等等。将来跟着国产化持续推进,无望支持中国气电占比提拔。第二,我国天然气产量持续提拔,中国天然气价钱维持正在相对较低程度。按照国度统计局,2013-2023年我国天然气储量从 4。64 万亿 m³提拔到 6。74 万亿 m³,增加 45%;年产量从 1209 亿 m³提拔到 2324亿 m³,增加 92%,供给端较为丰硕。截至 10M24,我国进口天然气价钱指数为 102。5,无望支持中国将来天然气发电率进一步提拔。

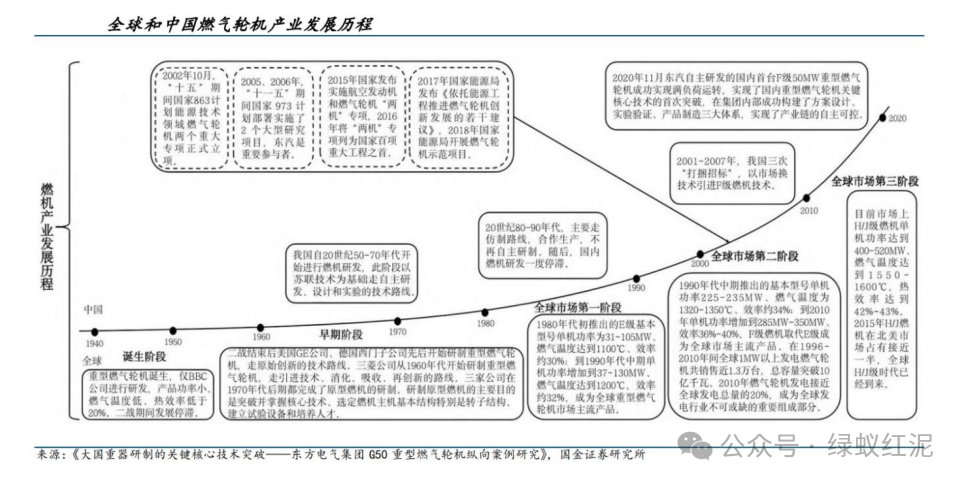

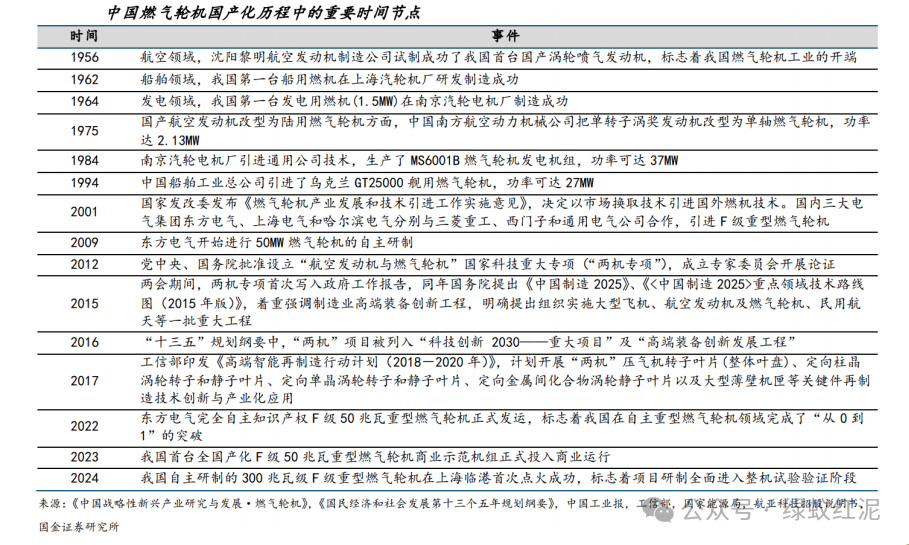

我国自 20 世纪 50-70 年代起头进行燃机研发,此阶段以苏联手艺为根本走自从研发、设想和尝试的手艺线 年,沈阳黎明航空策动机制制公司试制成功了我国首台国产涡轮喷气策动机,标记着我国燃气轮机工业的初步。20 世纪 80-90 年代,次要走仿制线,合做出产,不再自从研制,国内燃机研发一度停畅。例如,1986 年,成都策动机公司取美国 PW 和 TPM 公司开展合做,将 JT8D 航空策动机改型为 FT-8 燃气轮机功率提拔到 24MW,达到了其时的世界领先程度。2001-2007 年,我国三次“打捆投标”,以市场换手艺,国内三大电气集团东方电气、上海电气和电气别离取三菱、西门子和 GE 合做,引进 F 级沉型燃气轮机。按照 2021 年《中国计谋性新兴财产研究取成长·燃气轮机》,颠末多年成长,三家公司的引进机组国产化率不竭提高,东方电气国产化率已达90%。然而国外企业向我国让渡的燃机手艺次要局限正在冷端部件制制和零件拆卸等低附加值部门,对于燃气轮机设想、热端部件制制、节制系统等焦点手艺则进行严密,国内燃机焦点手艺冲破势正在必行。为确保焦点手艺自从可控,东方电气自 2009 年起头进行 50MW 燃气轮机的自从研制。其后,我国政策不竭支撑“两机”(航空策动机、燃气轮机)财产成长。2012 年设立两机专项,2015 年“两机”项目初次被写入工做演讲,同年国务院提出《中国制制 2025》,明白提出组织实施航空策动机及燃气轮机等一批严沉工程。正在 2016 年发布的“十三五”规划纲要中,“两机”项目被列入“科技立异 2030——严沉项目”。颠末 10 余年焦点手艺冲破,2022 年,东方电气完成全了国产化的 F 级 50 兆瓦沉型燃气轮机正式发运,标记国产沉型燃机自从研制迈出环节一步。2023 年 3 月,我国首台全国产化 F 级 50 兆瓦沉型燃气轮机贸易示范机组正式投入贸易运转。2024 年 3 月,公司自从研制的 F 级 50 兆瓦沉型燃气轮机,正式投入商运,标记全国产化 F 级 50 兆瓦沉型燃气轮机贸易使用迈向成熟化。2024 年 10 月,我国自从研制的 300 兆瓦级 F 级沉型燃气轮机正在上海临港初次焚烧成功,是我国沉型燃气轮机研发的又一主要里程碑。

我国自 20 世纪 50-70 年代起头进行燃机研发,此阶段以苏联手艺为根本走自从研发、设想和尝试的手艺线 年,沈阳黎明航空策动机制制公司试制成功了我国首台国产涡轮喷气策动机,标记着我国燃气轮机工业的初步。20 世纪 80-90 年代,次要走仿制线,合做出产,不再自从研制,国内燃机研发一度停畅。例如,1986 年,成都策动机公司取美国 PW 和 TPM 公司开展合做,将 JT8D 航空策动机改型为 FT-8 燃气轮机功率提拔到 24MW,达到了其时的世界领先程度。2001-2007 年,我国三次“打捆投标”,以市场换手艺,国内三大电气集团东方电气、上海电气和电气别离取三菱、西门子和 GE 合做,引进 F 级沉型燃气轮机。按照 2021 年《中国计谋性新兴财产研究取成长·燃气轮机》,颠末多年成长,三家公司的引进机组国产化率不竭提高,东方电气国产化率已达90%。然而国外企业向我国让渡的燃机手艺次要局限正在冷端部件制制和零件拆卸等低附加值部门,对于燃气轮机设想、热端部件制制、节制系统等焦点手艺则进行严密,国内燃机焦点手艺冲破势正在必行。为确保焦点手艺自从可控,东方电气自 2009 年起头进行 50MW 燃气轮机的自从研制。其后,我国政策不竭支撑“两机”(航空策动机、燃气轮机)财产成长。2012 年设立两机专项,2015 年“两机”项目初次被写入工做演讲,同年国务院提出《中国制制 2025》,明白提出组织实施航空策动机及燃气轮机等一批严沉工程。正在 2016 年发布的“十三五”规划纲要中,“两机”项目被列入“科技立异 2030——严沉项目”。颠末 10 余年焦点手艺冲破,2022 年,东方电气完成全了国产化的 F 级 50 兆瓦沉型燃气轮机正式发运,标记国产沉型燃机自从研制迈出环节一步。2023 年 3 月,我国首台全国产化 F 级 50 兆瓦沉型燃气轮机贸易示范机组正式投入贸易运转。2024 年 3 月,公司自从研制的 F 级 50 兆瓦沉型燃气轮机,正式投入商运,标记全国产化 F 级 50 兆瓦沉型燃气轮机贸易使用迈向成熟化。2024 年 10 月,我国自从研制的 300 兆瓦级 F 级沉型燃气轮机正在上海临港初次焚烧成功,是我国沉型燃气轮机研发的又一主要里程碑。

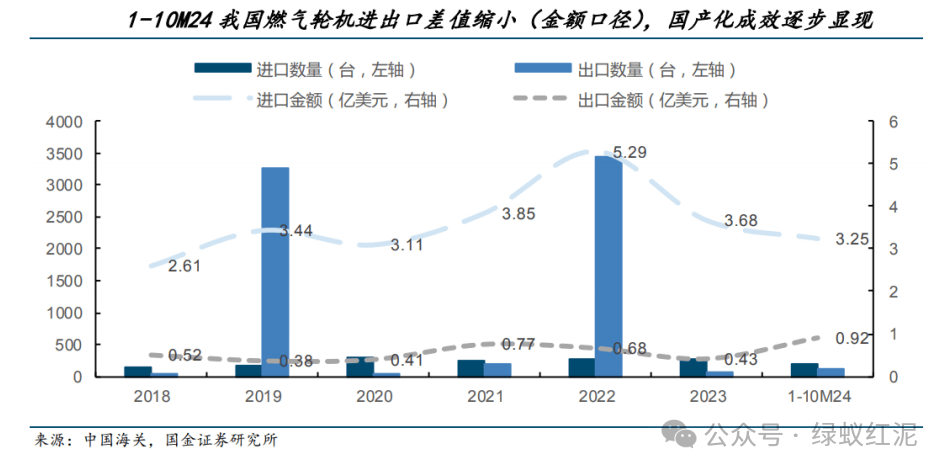

从燃气轮机零部件国产化程度上看,按照相关材料,当前我国燃机大都零部件已实现国产化,正在透平叶片、燃烧室气压机、燃烧室陶瓷片和燃烧气阀等部门零部件正在量产时仍需要进口,将来跟着应流股份、万泽股份等国产燃机零部件厂商手艺提拔和产能扩张,估计中国将来燃机国产化程度无望进一步提拔。燃气轮机进出口差值缩小,国产化成效逐渐。我国现已具备中小型燃气轮机自从出产能力,并实现部门产物出口。跟着国内燃气轮机出产手艺的提拔,中国燃气轮机的出口规模逐步扩大。受益于全球对洁净能源需求增加,出格是正在一些新兴市场和成长中国度,燃气轮机需求持续增加,2022 年我国燃气轮机实现产物出口量迸发式增加。2023 年以来,我国燃气轮机出口量趋于不变,出口范畴持续扩大。1-10M24,我国燃气轮机进口金额降至 3。25 亿美元,出口金额提拔至 0。92 亿美元,进出口差值缩小,国产化成效逐渐。

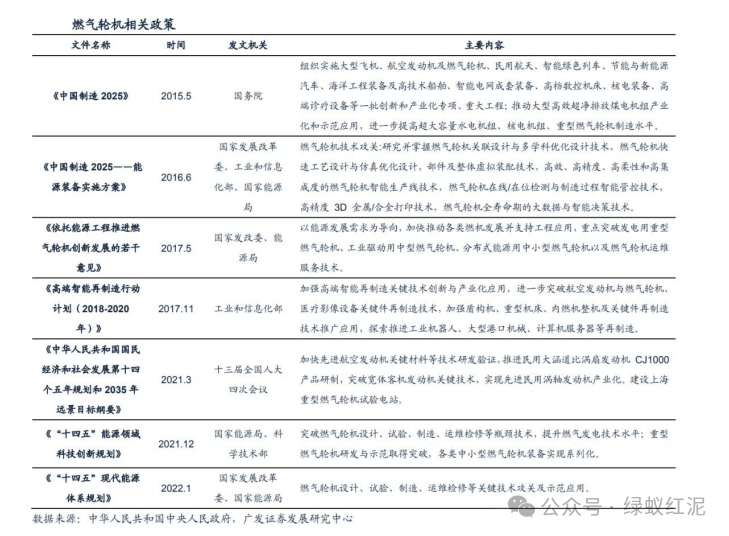

从燃气轮机零部件国产化程度上看,按照相关材料,当前我国燃机大都零部件已实现国产化,正在透平叶片、燃烧室气压机、燃烧室陶瓷片和燃烧气阀等部门零部件正在量产时仍需要进口,将来跟着应流股份、万泽股份等国产燃机零部件厂商手艺提拔和产能扩张,估计中国将来燃机国产化程度无望进一步提拔。燃气轮机进出口差值缩小,国产化成效逐渐。我国现已具备中小型燃气轮机自从出产能力,并实现部门产物出口。跟着国内燃气轮机出产手艺的提拔,中国燃气轮机的出口规模逐步扩大。受益于全球对洁净能源需求增加,出格是正在一些新兴市场和成长中国度,燃气轮机需求持续增加,2022 年我国燃气轮机实现产物出口量迸发式增加。2023 年以来,我国燃气轮机出口量趋于不变,出口范畴持续扩大。1-10M24,我国燃气轮机进口金额降至 3。25 亿美元,出口金额提拔至 0。92 亿美元,进出口差值缩小,国产化成效逐渐。 我国燃气轮机供应链无望受益于天然气供应量上升所带来的燃气发电需求增加。据中国石油报号2024 年 7 月推送,我国天然气产量已持续 4 年跨越 2000 亿立方米,持续 7 年连结百亿立方米级此外减产态势,并估计到 2025 年将送来天然气大成长时代,成为继美国、俄罗斯、伊朗之后,跻身年产量2500 亿立方米级的天然气大国。天然气供应量的增加将从需求端鞭策我国燃气轮机财产链成长。同时,我国燃气轮机的国产化趋向将从供给端支持燃气发电需求的增加。燃气轮机做为“动力心净”事关能源平安,政策支撑力度持续加大。为了加强我国正在航空策动机和燃气轮机范畴的自从立异能力,、国务院于 2012 年设立了“航空策动机取燃气轮机”国度科技严沉专项(简称“两机专项”),并成立了专家委员会进行深切论证,为我国燃气轮机的成长奠基了根本。2014 年7 月,“两机专项”的实施方案正式提交至国务院,这一专项的焦点方针是通过自从研发沉点型号,建立起我国“两机”动力行业的自从立异能力系统,努力于将我国的航空策动机和燃气轮机财产塑制为具有国际合作力的计谋性高手艺财产,从而满脚我国航空、能源和电力工业对高机能动力配备的火急需求。跟着“两机专项”的深切实施,正在 2015 年,燃气轮机的成长被纳入了《中国制制 2025》的国度计谋规划之中。

我国燃气轮机供应链无望受益于天然气供应量上升所带来的燃气发电需求增加。据中国石油报号2024 年 7 月推送,我国天然气产量已持续 4 年跨越 2000 亿立方米,持续 7 年连结百亿立方米级此外减产态势,并估计到 2025 年将送来天然气大成长时代,成为继美国、俄罗斯、伊朗之后,跻身年产量2500 亿立方米级的天然气大国。天然气供应量的增加将从需求端鞭策我国燃气轮机财产链成长。同时,我国燃气轮机的国产化趋向将从供给端支持燃气发电需求的增加。燃气轮机做为“动力心净”事关能源平安,政策支撑力度持续加大。为了加强我国正在航空策动机和燃气轮机范畴的自从立异能力,、国务院于 2012 年设立了“航空策动机取燃气轮机”国度科技严沉专项(简称“两机专项”),并成立了专家委员会进行深切论证,为我国燃气轮机的成长奠基了根本。2014 年7 月,“两机专项”的实施方案正式提交至国务院,这一专项的焦点方针是通过自从研发沉点型号,建立起我国“两机”动力行业的自从立异能力系统,努力于将我国的航空策动机和燃气轮机财产塑制为具有国际合作力的计谋性高手艺财产,从而满脚我国航空、能源和电力工业对高机能动力配备的火急需求。跟着“两机专项”的深切实施,正在 2015 年,燃气轮机的成长被纳入了《中国制制 2025》的国度计谋规划之中。 系列利好政策帮推我国燃气轮机行业的成长。按照《沉型燃气轮机财产链立异链合作力阐发》(胡文龙,2021 年),2014 年,中国结合沉型燃气轮机手艺无限公司(简称“中国沉燃”)正在上海揭牌,做为国度级沉型燃气轮机专项的科研前锋,该公司肩负起研制沉型燃气轮机和工程验证机等沉担;2017 年,为加快燃气轮机财产的立异程序取焦点手艺的国产化历程,依托电气、东方电气、上海电气、中国航发、中国船舶沉工集团等十大领军企业,启动了首批燃气轮机立异成长现范项目;2018 年,教育部正式核准大学联袂中国沉燃,共建“燃气轮机省部共建协同立异核心”,该核心慎密环绕国度“两机专项”中的燃气轮机研发需求,深耕科技攻关取使用根本研究;2020 年“中国燃气轮机财产立异联盟”正式成立,以中国沉燃为理事长单元,汇聚了全国范畴内 66 家顶尖高校、科研机构、立异核心、动力集团、制制企业及行业用户等焦点。

系列利好政策帮推我国燃气轮机行业的成长。按照《沉型燃气轮机财产链立异链合作力阐发》(胡文龙,2021 年),2014 年,中国结合沉型燃气轮机手艺无限公司(简称“中国沉燃”)正在上海揭牌,做为国度级沉型燃气轮机专项的科研前锋,该公司肩负起研制沉型燃气轮机和工程验证机等沉担;2017 年,为加快燃气轮机财产的立异程序取焦点手艺的国产化历程,依托电气、东方电气、上海电气、中国航发、中国船舶沉工集团等十大领军企业,启动了首批燃气轮机立异成长现范项目;2018 年,教育部正式核准大学联袂中国沉燃,共建“燃气轮机省部共建协同立异核心”,该核心慎密环绕国度“两机专项”中的燃气轮机研发需求,深耕科技攻关取使用根本研究;2020 年“中国燃气轮机财产立异联盟”正式成立,以中国沉燃为理事长单元,汇聚了全国范畴内 66 家顶尖高校、科研机构、立异核心、动力集团、制制企业及行业用户等焦点。 我国燃气轮机行业的成长离不开零部件制制范畴的冲破。按照中国东方电气集团无限公司官网、新华网、“工信微报”微信号等引见,自 2016 年成立起国内首批压气机、燃烧器及透平部件级试验平台以来,我国燃气轮机手艺持续冲破。2018 年,自从研发的压气机取燃烧器问世,同时建成目前国内最大功率的燃气轮机零件试验台;2019 年,实现了所有高温部件的完全自从制制,零件焚烧试验一次成功;2020 年,F 级 50 兆瓦沉型燃气轮机初次运转至满负荷形态;2022 年,实现 F 级 50 兆瓦沉型燃气轮机满负荷持续运转 24+72 小时,正在华电清远再次一次焚烧成功;2023 年 3 月,东方电气集团成功推出了我国首台全国产化的 F 级 50 兆瓦沉型燃气轮机贸易示范机组;同年 6 月,中国航发“太行 110”沉型燃气轮机成功通过产物验证判定,标记着我国正在该范畴已全面完成自从研制流程,填补了国内该功率品级产物的空白;2024 年 2 月,国内首台 300 兆瓦 F 级沉型燃气轮机样机正在上海临港成功完成总拆下线,这是我国正在大功率沉型燃气轮机自从设想制制范畴的初次冲破。

我国燃气轮机行业的成长离不开零部件制制范畴的冲破。按照中国东方电气集团无限公司官网、新华网、“工信微报”微信号等引见,自 2016 年成立起国内首批压气机、燃烧器及透平部件级试验平台以来,我国燃气轮机手艺持续冲破。2018 年,自从研发的压气机取燃烧器问世,同时建成目前国内最大功率的燃气轮机零件试验台;2019 年,实现了所有高温部件的完全自从制制,零件焚烧试验一次成功;2020 年,F 级 50 兆瓦沉型燃气轮机初次运转至满负荷形态;2022 年,实现 F 级 50 兆瓦沉型燃气轮机满负荷持续运转 24+72 小时,正在华电清远再次一次焚烧成功;2023 年 3 月,东方电气集团成功推出了我国首台全国产化的 F 级 50 兆瓦沉型燃气轮机贸易示范机组;同年 6 月,中国航发“太行 110”沉型燃气轮机成功通过产物验证判定,标记着我国正在该范畴已全面完成自从研制流程,填补了国内该功率品级产物的空白;2024 年 2 月,国内首台 300 兆瓦 F 级沉型燃气轮机样机正在上海临港成功完成总拆下线,这是我国正在大功率沉型燃气轮机自从设想制制范畴的初次冲破。 目前,国内燃气轮机财产链正逐渐完美。据 GasTurbineFocus 发布的《燃气轮机财产成长(2023)》显示,国内燃气轮机零部件企业逐年添加,地位逐渐提拔;零件企业如中国沉燃、东方电气等正在沉型燃气轮机国产化方面不竭取得进展;无锡明阳氢燃公司正在氢燃料燃气轮机范畴取得较大冲破。据东方电气 2023 年年报显示,公司燃机营业收入由 2022 年 18。31 亿元增加至 2023 年的 37。89 亿元,同比增加率达 106。94%,增加速度较快。持久以来,受制于燃气轮机手艺的高门槛取复杂性,我国本土制制的燃气轮机正在国际市场拥有率则相对较低。据 Wind 数据统计,2017 年至 2024 年 5 月之间,进口燃气轮机金额正在总进出易额中的比例一直连结正在 30%以上的高位;从进出口布局来看,我国正在 P≤5000kw 的轻型燃气轮机出口范畴展示出必然合作力,但面临 P5000kw 的沉型燃气轮机市场,则大多依赖于进口。沉型燃气轮机因其复杂的工艺手艺和高附加值特征,导致了我国正在燃气轮机全体商业中处于逆差情况。跟着国内燃气轮机正在机能取质量上的不竭提拔,无望削减对进口产物的依赖,鞭策燃气轮机行业的国产化历程,并正在全球市场中逐渐加强合作力。

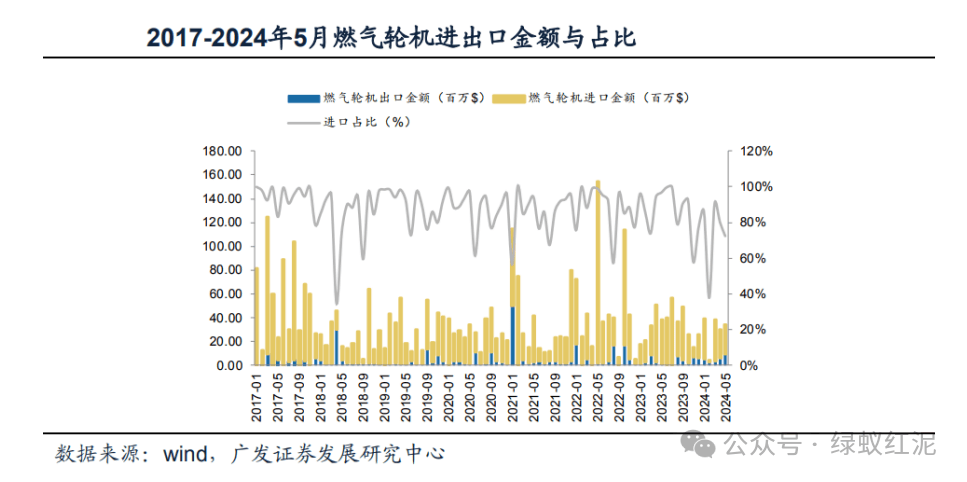

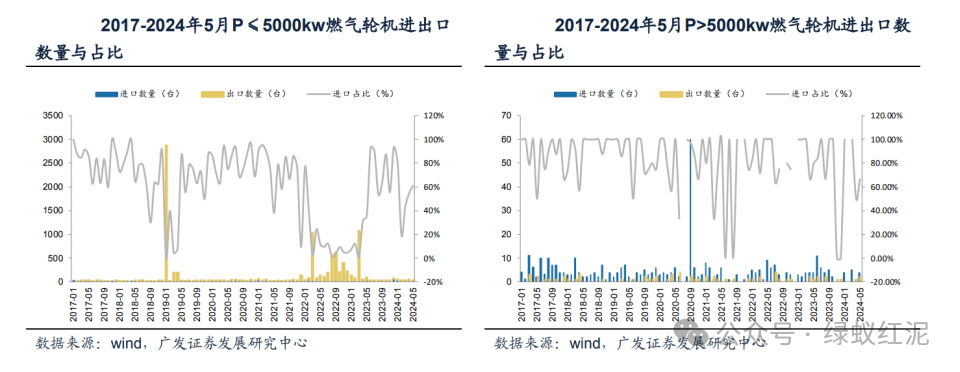

目前,国内燃气轮机财产链正逐渐完美。据 GasTurbineFocus 发布的《燃气轮机财产成长(2023)》显示,国内燃气轮机零部件企业逐年添加,地位逐渐提拔;零件企业如中国沉燃、东方电气等正在沉型燃气轮机国产化方面不竭取得进展;无锡明阳氢燃公司正在氢燃料燃气轮机范畴取得较大冲破。据东方电气 2023 年年报显示,公司燃机营业收入由 2022 年 18。31 亿元增加至 2023 年的 37。89 亿元,同比增加率达 106。94%,增加速度较快。持久以来,受制于燃气轮机手艺的高门槛取复杂性,我国本土制制的燃气轮机正在国际市场拥有率则相对较低。据 Wind 数据统计,2017 年至 2024 年 5 月之间,进口燃气轮机金额正在总进出易额中的比例一直连结正在 30%以上的高位;从进出口布局来看,我国正在 P≤5000kw 的轻型燃气轮机出口范畴展示出必然合作力,但面临 P5000kw 的沉型燃气轮机市场,则大多依赖于进口。沉型燃气轮机因其复杂的工艺手艺和高附加值特征,导致了我国正在燃气轮机全体商业中处于逆差情况。跟着国内燃气轮机正在机能取质量上的不竭提拔,无望削减对进口产物的依赖,鞭策燃气轮机行业的国产化历程,并正在全球市场中逐渐加强合作力。

尖端零部件手艺的严沉冲破,无望驱动我国燃气轮机实现出海。目前,我国燃气轮机产物起头积极寻求海外市场拓展。按照央视旧事客户端报道,2021 年 6 月,中国船舶集团 703 所自从研发的 CGT25-D 型燃气轮机,正在俄罗瓦泰克天然气增压坐项目中成功完成了七十二小时的查核试验,并成功通过交付验收,标记着我国燃气轮机产物初次迈入国际市场,实现了出口零的冲破。2023 年,据 High NorthNews 报道,俄罗斯最大的天然气出产商诺瓦泰克公司打算取中国汽轮机厂无限义务公司签定采购合同,向其采购 20 台燃气轮机。1。燃气轮机是天然气发电焦点设备,全球发卖量约为 40-50GW,对应约1200-1500 亿元市场规模

尖端零部件手艺的严沉冲破,无望驱动我国燃气轮机实现出海。目前,我国燃气轮机产物起头积极寻求海外市场拓展。按照央视旧事客户端报道,2021 年 6 月,中国船舶集团 703 所自从研发的 CGT25-D 型燃气轮机,正在俄罗瓦泰克天然气增压坐项目中成功完成了七十二小时的查核试验,并成功通过交付验收,标记着我国燃气轮机产物初次迈入国际市场,实现了出口零的冲破。2023 年,据 High NorthNews 报道,俄罗斯最大的天然气出产商诺瓦泰克公司打算取中国汽轮机厂无限义务公司签定采购合同,向其采购 20 台燃气轮机。1。燃气轮机是天然气发电焦点设备,全球发卖量约为 40-50GW,对应约1200-1500 亿元市场规模 (1)为了通过将来燃气发电拆机量计较所需燃机台数、进而计较燃机市场空间,起首需要得知一台燃机的功率。据 GEVERNOVA 公司官网各型号燃机的功率参数可知,平均一台沉型燃机的功率为212。08MW,平均一台航改型燃机的参数为 57。38MW。(2)我们基于 GEVERNOVA 的财政数据,通过燃机营业收入除以燃机台数进行计较特定功率的燃机平均单价。GEVERNOVA 售出的燃机平分为沉型燃机和航改型燃机两类,两者输出功率相差较大,为此通过其占比进行赋权计较。正在功率方面:据 GEVERNOVA 公司 2023 年年报,2023 年该公司售出的燃机中,沉型燃机占比63。74%,航改型燃机占比为 36。26%,因而平均每售出一台燃机的功率为 155。98MW。正在价钱方面:2023 年燃机营业收入为 132。89 亿美元(含设备及办事收入),用燃机营业收入除以所售燃机数量可知平均售出一台 155。98MW 的燃机带来的营收为 146。03 百万美元(包含设备收入和办事收入),按照设备收入约占昔时全数营收的 30%,计较可得单元设备价值为 43。49 百万美元。(3)按照中国能源报网坐 2022 年 8 月旧事,截至 2023 岁尾,我国天然气发电拆机容量已稳步攀升至12。6 万 MW,估计至 2025 年将跃升至 15 万 MW。(4)线 年增加 4。79 万 MW,约需 307台功率为 155。98MW 的燃气轮机,设备价值为 887。08 亿元,按照设备价值占全数营收 30%的比例计较可得:包含办事后总价值为 2978。53 亿元。据 GrandViewResearch 统计,目前全球燃气轮机用于发电比例约为 67。0%,还有 33%用于油气、机械等范畴,我们假设该使用比例不变,估计 2028 年总体燃气轮机市场价值约为 4445。56 亿元。目前我国燃气轮机行业仍处于财产成长初期,但从持久成长趋向、成漫空间来看,燃气轮机使用场景丰硕、市场空间广漠,具有较好投资契机的赛道,财产链将孕育出大量优良配套企业。燃气轮机财产链涉及从上逛材料到下逛总拆多个环节。燃气轮机出产研制包罗最泉源的根本研究设想、上逛原材料制备、中逛零部件制制(分类含分系统)、下逛零件拆卸及使用等环节。燃气轮机财产链次要由原材料供应商、零部件出产商和零件制制商构成,其华夏材料供应商次要有高温合金、特钢、铝合金、复合材料、普钢和热障涂层等企业;零部件次要包罗叶片、盘、轴等布局件的出产制制,以及分系统(节制系统)环节;下逛包罗零件制制,以及终端使用如天然气发电、船舶动力、油气运输等方面。

(1)为了通过将来燃气发电拆机量计较所需燃机台数、进而计较燃机市场空间,起首需要得知一台燃机的功率。据 GEVERNOVA 公司官网各型号燃机的功率参数可知,平均一台沉型燃机的功率为212。08MW,平均一台航改型燃机的参数为 57。38MW。(2)我们基于 GEVERNOVA 的财政数据,通过燃机营业收入除以燃机台数进行计较特定功率的燃机平均单价。GEVERNOVA 售出的燃机平分为沉型燃机和航改型燃机两类,两者输出功率相差较大,为此通过其占比进行赋权计较。正在功率方面:据 GEVERNOVA 公司 2023 年年报,2023 年该公司售出的燃机中,沉型燃机占比63。74%,航改型燃机占比为 36。26%,因而平均每售出一台燃机的功率为 155。98MW。正在价钱方面:2023 年燃机营业收入为 132。89 亿美元(含设备及办事收入),用燃机营业收入除以所售燃机数量可知平均售出一台 155。98MW 的燃机带来的营收为 146。03 百万美元(包含设备收入和办事收入),按照设备收入约占昔时全数营收的 30%,计较可得单元设备价值为 43。49 百万美元。(3)按照中国能源报网坐 2022 年 8 月旧事,截至 2023 岁尾,我国天然气发电拆机容量已稳步攀升至12。6 万 MW,估计至 2025 年将跃升至 15 万 MW。(4)线 年增加 4。79 万 MW,约需 307台功率为 155。98MW 的燃气轮机,设备价值为 887。08 亿元,按照设备价值占全数营收 30%的比例计较可得:包含办事后总价值为 2978。53 亿元。据 GrandViewResearch 统计,目前全球燃气轮机用于发电比例约为 67。0%,还有 33%用于油气、机械等范畴,我们假设该使用比例不变,估计 2028 年总体燃气轮机市场价值约为 4445。56 亿元。目前我国燃气轮机行业仍处于财产成长初期,但从持久成长趋向、成漫空间来看,燃气轮机使用场景丰硕、市场空间广漠,具有较好投资契机的赛道,财产链将孕育出大量优良配套企业。燃气轮机财产链涉及从上逛材料到下逛总拆多个环节。燃气轮机出产研制包罗最泉源的根本研究设想、上逛原材料制备、中逛零部件制制(分类含分系统)、下逛零件拆卸及使用等环节。燃气轮机财产链次要由原材料供应商、零部件出产商和零件制制商构成,其华夏材料供应商次要有高温合金、特钢、铝合金、复合材料、普钢和热障涂层等企业;零部件次要包罗叶片、盘、轴等布局件的出产制制,以及分系统(节制系统)环节;下逛包罗零件制制,以及终端使用如天然气发电、船舶动力、油气运输等方面。